Salkkuyhtiöiden kriittistä tarkastelua osa 3: Munksjö

Omistajarakenne, tase (erityisesti velkaantuneisuus ja liikearvo) ja vapaa kassavirta. Näihin seikkoihin olen kiinnittänyt tarkastelussani erityishuomiota. Katsotaanpa mitä erikoispaperiyhtiö Munksjöstä selviää.

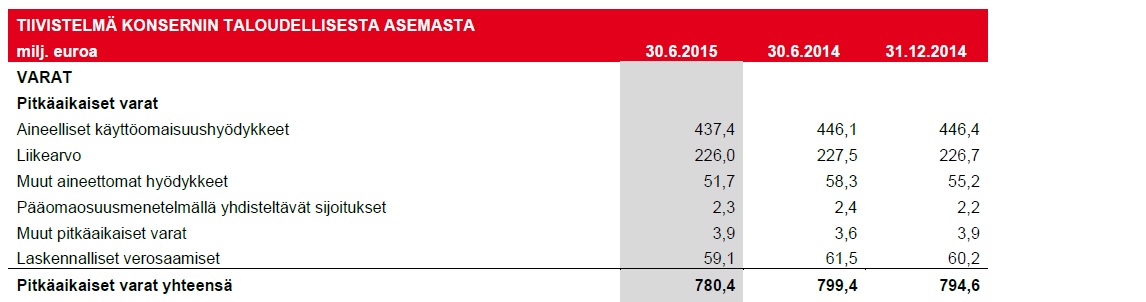

Aloitetaan omistajarakenteesta:

Näiden jälkeen on pankkien rahastoja, työeläkevakuutusyhtiö Varma sekä yksityishenkilöitä muutamasta prosentista alaspäin olevilla omistusosuuksilla. Eräs minulle tuttu ja mielenkiintoinen nimi listalta löytyy: Peter Seligson, 524 273 osaketta, 1,03%. Hän on ilmeisesti myös lisännyt omistustaan helmikuusta, jolloin omistus oli 509 921 osaketta.

Ahlström Capitalin taustalta löytyy suurempi joukko sijoittajia, joista suurin on ilmeisesti Antti Ahlström Perilliset Oy. Viknum on puolestaan on erinäisten tytäryhtiöiden ketjutuksen kautta Goran J. Ehrnroothin perheen sijoitusyhtiö. Munksjön omistusta voisikin kutsua melko hajaantuneeksi. Hyvää siinä on kuitenkin se, että yksityisillä henkilöillä tai suvuilla näyttäisi olevan suurin omistusosuus.

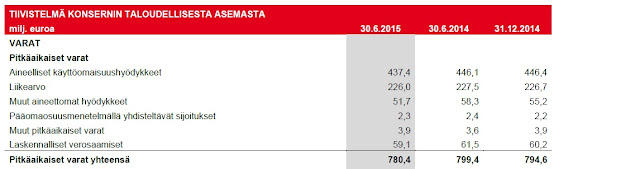

Entäs tase (Q2/15)?

Yhtöllä näyttäisi olevan jonkin verran velkaa. Ei nyt mitenkään hirvittävästi, mutta vähemmänkin voisi olla. Esimerkiksi Huhtamäen nettovelkaantumisaste oli Kauppalehden mukaan 33% 12/14. UPM:llä luku oli 37%. Munksjön velkaantuminen on kuitenkin yhtiön omien tavoitteiden puitteissa: "Nettovelan suhde omaan pääomaan ei saa ylittää 80 prosenttia".

Yhtöllä näyttäisi olevan jonkin verran velkaa. Ei nyt mitenkään hirvittävästi, mutta vähemmänkin voisi olla. Esimerkiksi Huhtamäen nettovelkaantumisaste oli Kauppalehden mukaan 33% 12/14. UPM:llä luku oli 37%. Munksjön velkaantuminen on kuitenkin yhtiön omien tavoitteiden puitteissa: "Nettovelan suhde omaan pääomaan ei saa ylittää 80 prosenttia".

Liikearvoa löytyy taseesta siis lähes 30%. Vaan mitä se mahtaakaan sisältää? Tilinpäätöstiedote 2014 kertoo jotain:

Liikearvoa löytyy taseesta siis lähes 30%. Vaan mitä se mahtaakaan sisältää? Tilinpäätöstiedote 2014 kertoo jotain:

Nähdäkseni tehdyt oletukset vaikuttavat varsin realistisilta ja alaskirjaaminen ei näytä mielestäni kovikaan todennäköiseltä.

Nähdäkseni tehdyt oletukset vaikuttavat varsin realistisilta ja alaskirjaaminen ei näytä mielestäni kovikaan todennäköiseltä.

Sitten vielä vapaa kassavirta, joka siis saadaan selville vähentämällä nettotuloksesta investoinnit ja lisäämällä siihen poistot ja vähentämällä tästä vielä nettokäyttöpääoman muutoksen

Eli vuodelta 2014 tämä olisi 3 - 35,1 + 54,0 - 10,7 = 11,2 miljoonaa euroa. Osakkeita yhtiöllä on 50,785 miljoonaa eli osaketta kohti tämä tekisi noin 22 senttiä. En ole kuitenkaan aivan vakuuttunut siitä, että tämä kertoo yhtiön pidemmän ajan potentiaalista yhtään mitään. Pääoman palautusta viime vuodelta muuten tosin maksettiin suurinpiirtein tuon verran.

Eli vuodelta 2014 tämä olisi 3 - 35,1 + 54,0 - 10,7 = 11,2 miljoonaa euroa. Osakkeita yhtiöllä on 50,785 miljoonaa eli osaketta kohti tämä tekisi noin 22 senttiä. En ole kuitenkaan aivan vakuuttunut siitä, että tämä kertoo yhtiön pidemmän ajan potentiaalista yhtään mitään. Pääoman palautusta viime vuodelta muuten tosin maksettiin suurinpiirtein tuon verran.

Munksjö on ilmoittanut tavoitteekseen 12% käyttökatemarginaalin. Jos tähän päästäisiin niin noin 1150 miljoonan liikevaihdosta syntyisi käyttökatetta noin 138 miljoonaa. Tästä maksettaisiin veroja noin 20% ja lisäksi pitäisi maksaa veloille korkoa (viime vuonna 17 miljoonaa). Eli tästä jäisi noin 90 miljoonaa euroa. Investointeihin on viimeisen 3 vuoden aikana mennyt keskimäärin noin 20 miljoonaa euroa. Käyttöpääoman muutos onkin sitten vaikeampi juttu. Todennäköisesti Munksjö tulee kasvamaan aika rauhallista vauhtia, joten määrä ei ehkä ole suuri. Lasketaan nyt vaikka, että investoinnit ja käyttöpääoman muutos olisivat yhteensä 30 miljoonaa euroa. Tällöin vapaa kassavirta olisi suurinpiirtein tämän jälleen kerran hyvin karkean arvion perusteella noin 60 miljoonaa euroa eli 1,18 €/osake. Gordonin kaavalla saamma osakkeen arvoksi 14,75 € jos oletamme kasvuvauhdiksi maltilliset 2% ja tuottovaatimukseksi 10%.

Enpätä jos yhtiö yltääkin vain 10% käyttökatteeseen. Tällöin vapaa kassavirta osaketta kohti olisi laskelmillani 88,6 senttiä. Osakkeen arvoksi saadaan tällöin noin 11 €.

Suurin kysymysmerkki tässä on tietysti se, yltääkö Munksjö tälle tasolle koskaan. Näkisin, että se saattaa olla mahdollista, mutta helppoa se ei tule olemaan. Toisaalta yhtiö saattaisi olla yksi niistä firmoista, jotka hyötyvät talouden syklin muuttuessa investoinneista kohti kulutusta. Aika näyttää.

Jos tarkastellaan vielä Munksjön P/E-ennusteita niin 4-tradersin mukaan kuluvan vuoden ennuste on 13.0 ja ensi vuoden 8.7. EV/EBITDA on 5.66 ja 4.72. Esimerkiksi Huhtamäen vastaavat luvut ovat 18.7 ja 15.4 P/E:n osalta ja 10.8 ja 9.36 EV/EBITDAn osalta. UPM sijoittaa näiden kahden väliin.

Mielestäni Munksjö näyttää potentiaaliinsa nähden melko maltillisesti hinnoitellulta ja päädyinkin tänään hankkimaan muutaman osakkeen lisää.

Aloitetaan omistajarakenteesta:

Omistaja

|

Osakkeet kpl

|

%

|

1. Ahlström Capital-konserni

|

7 396 480

|

14,49

|

2. Viknum AB

|

6 000 000

|

11,75

|

3. Keskinäinen Eläkevakuutusyhtiö

Ilmarinen

|

4 101 899

|

8,03

|

Näiden jälkeen on pankkien rahastoja, työeläkevakuutusyhtiö Varma sekä yksityishenkilöitä muutamasta prosentista alaspäin olevilla omistusosuuksilla. Eräs minulle tuttu ja mielenkiintoinen nimi listalta löytyy: Peter Seligson, 524 273 osaketta, 1,03%. Hän on ilmeisesti myös lisännyt omistustaan helmikuusta, jolloin omistus oli 509 921 osaketta.

Ahlström Capitalin taustalta löytyy suurempi joukko sijoittajia, joista suurin on ilmeisesti Antti Ahlström Perilliset Oy. Viknum on puolestaan on erinäisten tytäryhtiöiden ketjutuksen kautta Goran J. Ehrnroothin perheen sijoitusyhtiö. Munksjön omistusta voisikin kutsua melko hajaantuneeksi. Hyvää siinä on kuitenkin se, että yksityisillä henkilöillä tai suvuilla näyttäisi olevan suurin omistusosuus.

Entäs tase (Q2/15)?

Sitten vielä vapaa kassavirta, joka siis saadaan selville vähentämällä nettotuloksesta investoinnit ja lisäämällä siihen poistot ja vähentämällä tästä vielä nettokäyttöpääoman muutoksen

Munksjö on ilmoittanut tavoitteekseen 12% käyttökatemarginaalin. Jos tähän päästäisiin niin noin 1150 miljoonan liikevaihdosta syntyisi käyttökatetta noin 138 miljoonaa. Tästä maksettaisiin veroja noin 20% ja lisäksi pitäisi maksaa veloille korkoa (viime vuonna 17 miljoonaa). Eli tästä jäisi noin 90 miljoonaa euroa. Investointeihin on viimeisen 3 vuoden aikana mennyt keskimäärin noin 20 miljoonaa euroa. Käyttöpääoman muutos onkin sitten vaikeampi juttu. Todennäköisesti Munksjö tulee kasvamaan aika rauhallista vauhtia, joten määrä ei ehkä ole suuri. Lasketaan nyt vaikka, että investoinnit ja käyttöpääoman muutos olisivat yhteensä 30 miljoonaa euroa. Tällöin vapaa kassavirta olisi suurinpiirtein tämän jälleen kerran hyvin karkean arvion perusteella noin 60 miljoonaa euroa eli 1,18 €/osake. Gordonin kaavalla saamma osakkeen arvoksi 14,75 € jos oletamme kasvuvauhdiksi maltilliset 2% ja tuottovaatimukseksi 10%.

Enpätä jos yhtiö yltääkin vain 10% käyttökatteeseen. Tällöin vapaa kassavirta osaketta kohti olisi laskelmillani 88,6 senttiä. Osakkeen arvoksi saadaan tällöin noin 11 €.

Suurin kysymysmerkki tässä on tietysti se, yltääkö Munksjö tälle tasolle koskaan. Näkisin, että se saattaa olla mahdollista, mutta helppoa se ei tule olemaan. Toisaalta yhtiö saattaisi olla yksi niistä firmoista, jotka hyötyvät talouden syklin muuttuessa investoinneista kohti kulutusta. Aika näyttää.

Jos tarkastellaan vielä Munksjön P/E-ennusteita niin 4-tradersin mukaan kuluvan vuoden ennuste on 13.0 ja ensi vuoden 8.7. EV/EBITDA on 5.66 ja 4.72. Esimerkiksi Huhtamäen vastaavat luvut ovat 18.7 ja 15.4 P/E:n osalta ja 10.8 ja 9.36 EV/EBITDAn osalta. UPM sijoittaa näiden kahden väliin.

Mielestäni Munksjö näyttää potentiaaliinsa nähden melko maltillisesti hinnoitellulta ja päädyinkin tänään hankkimaan muutaman osakkeen lisää.

Kommentit

Lähetä kommentti