Salkkuyhtiöiden kriittistä tarkastelua osa 2: Fenix Outdoor

Olen kirjoittanut yhtiöstä jo useampaan otteeseen. Tiivistetysti voisi sanoa, että pidän yhtiön brändeistä, mutta viime aikoina en ole ollut erityisen innoissani suunnasta, johon yhtiö on menossa. Globetrotter-kaupan myötä yhtiö on entistä enemmän vähittäiskauppaan orientoitunut. Kuten kaikki varmasti tietävät, on ala murroksessa enkä ole aivan täysin vakuuttunut siitä, että Fenix selviytyy siitä voittajana. Viimeksi yhtiöstä kirjoittaessani totesin kuitenkin aikovani seurailla

tilannetta kärsivällisesti useamman neljännäksen ajan ja tehdä

lopullisen arvioni tilanteesta vasta kun riittävästi aikaa on kulunut ja

yhtiö on saanut näyttää mihin se pystyy.

Tarkastellaanpa sitten yhtiötä hieman tarkemmin (tämä vaatiikin sitten jo jonkin verran toisen kotimaisen osaamista. Kielitaitoni on hieman ruosteessa, mutta uskon sillä silti pärjääväni). Aloitetaan omistajarakenteesta.

Näiden jälkeen seuraavina on eri pankkien rahastoyhtiöitä prosentin-parin omistuksella. Omistajarakenne, jossa yhdellä henkilöllä on täysi äänivalta ei ole mielestäni täysin ihanteellinen. Nähdäkseni Fenixin muutto Sveitsiin oli yksi esimerkki siitä, mihin tällainen omistus voi johtaa. Muutoin en kuitenkaan ole kokenut vähemmistöosakkaiden kohtelua erityisen huonoksi, joten en nyt tämän pohjalta ole valmis sulkemaan poiskaan lisäsijoituksia Fenixiin.

Katsotaanpa sitten Q2-osavuosikatsauksen tasetta:

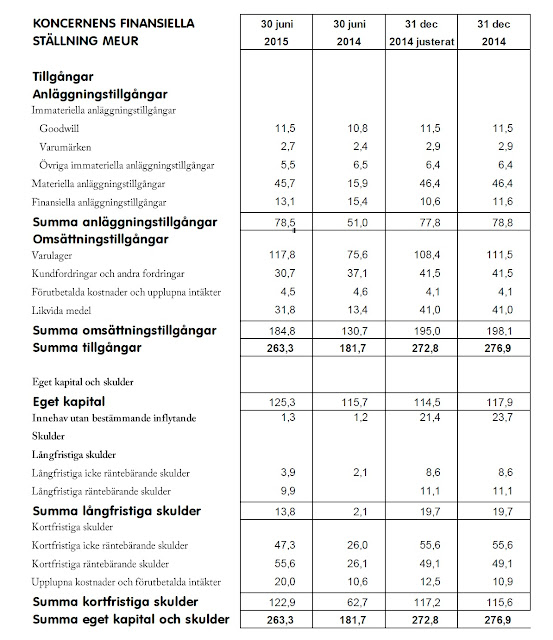

Goodwilliä löytyy 11,5 miljoonaa euroa. Määrä ei omaan pääomaan nähden eli mielestäni erityisen suuri, mutta on tietysti kiinnostavaa nähdä mistä se koostuu. 2014 vuosikertomus antaa tähän jonkin verran vastausta.

Goodwilliä löytyy 11,5 miljoonaa euroa. Määrä ei omaan pääomaan nähden eli mielestäni erityisen suuri, mutta on tietysti kiinnostavaa nähdä mistä se koostuu. 2014 vuosikertomus antaa tähän jonkin verran vastausta.

Eli yhtiö poisti ensin Naturkompanietin hankinnasta aiheutunutta liikearvoa, mutta nyt sitä testataan vuosittain IFRS-tilinpäätösperiaatteiden mukaisesti. Mielestäni käytetty menetelmä vaikuttaa ihan asiallisesta. Tietysti Retail-osion suhteen tilanne saattaa hieman muuttua vähittäiskaupan murronksen myötä, mutta kokonaisuutta ajatellan tämän kirjanpidollinen vaikutus koko yhtiön taloudelliseen tilanteeseen on mielestäni varsin pieni.

Eli yhtiö poisti ensin Naturkompanietin hankinnasta aiheutunutta liikearvoa, mutta nyt sitä testataan vuosittain IFRS-tilinpäätösperiaatteiden mukaisesti. Mielestäni käytetty menetelmä vaikuttaa ihan asiallisesta. Tietysti Retail-osion suhteen tilanne saattaa hieman muuttua vähittäiskaupan murronksen myötä, mutta kokonaisuutta ajatellan tämän kirjanpidollinen vaikutus koko yhtiön taloudelliseen tilanteeseen on mielestäni varsin pieni.

Korollista velkaa Fenixillä on 65,5 miljoonaa euroa. Omaa pääomaa on 125,3 miljoonaa ja kassasta löytyy rahaa 31,8 miljoonaa. Nettovelkaantumisaste on siis varsin maltilliset 26,9%.

Sitten vielä vapaa kassavirta. Tämä saadaan selville vähentämällä nettotuloksesta investoinnit ja lisäämällä siihen poistot ja vähentämällä tästä vielä nettokäyttöpääoman muutoksen. Fenixin investoinnit ovat viime vuosina vaihdelleet runsaasti:

Viime vuoden taso tuskin kuvastaa pidemmän aikavälin normaalia investointitarvetta, mutta jos lasketaan viimeisiltä vuosilta keskiarvo saadaan investointien määräksi 10,7 miljoonaa euroa. Tämäkin saattaa ehkä olla yläkanttiin, mutta käytetään nyt kokeeksi sitä. Poistoja on tehty vuosi vuodelta enemmän, johtuen varmaankin juuri laajentumisesta. Laskelmaan olen käyttänyt viime vuoden poistomäärää. Nettotulos on myös viime vuodelta (kuluvaa vuotta sotkee jonkin verran Globetrotterin integrointi). Käyttöpääoman muutos on jälleen kerran hankalin. Tarkastellaanpa jälleen tasetta:

Viime vuoden taso tuskin kuvastaa pidemmän aikavälin normaalia investointitarvetta, mutta jos lasketaan viimeisiltä vuosilta keskiarvo saadaan investointien määräksi 10,7 miljoonaa euroa. Tämäkin saattaa ehkä olla yläkanttiin, mutta käytetään nyt kokeeksi sitä. Poistoja on tehty vuosi vuodelta enemmän, johtuen varmaankin juuri laajentumisesta. Laskelmaan olen käyttänyt viime vuoden poistomäärää. Nettotulos on myös viime vuodelta (kuluvaa vuotta sotkee jonkin verran Globetrotterin integrointi). Käyttöpääoman muutos on jälleen kerran hankalin. Tarkastellaanpa jälleen tasetta:

Inventaario on kasvanut eli siihen on sitoutunut lisää pääomaa. Tämän lisäksi tarvitaan kuitenkin muitakin tietoja. Onneksi Fenixin oma kassavirtalaskelma auttaa tässä:

Asiaa olisi kuitenkin mielenkiintoista tarkastella myös hieman pidemmältä ajalta. Aiemmin tilinpäätös oli kruunuissa, mutta helppouden vuoksi jaan kruunumäärät kymmenellä. Tulos on joka tapauksessa kuitenkin vain suuntaa antava.

Asiaa olisi kuitenkin mielenkiintoista tarkastella myös hieman pidemmältä ajalta. Aiemmin tilinpäätös oli kruunuissa, mutta helppouden vuoksi jaan kruunumäärät kymmenellä. Tulos on joka tapauksessa kuitenkin vain suuntaa antava.

Eli käyttöpääoman muutos on ollut suurinpiirtein 5 + 16,3 + 14,1 +1,4 / 4 = 9,2 miljoonaa euroa.

Eli käyttöpääoman muutos on ollut suurinpiirtein 5 + 16,3 + 14,1 +1,4 / 4 = 9,2 miljoonaa euroa.

Vapaaksi kassavirraksi saamme 26,4 -10,7 + 5,8 - 9,2 = 12,3 miljoonaa euroa eli noin 46,6% nettotuloksesta. On toki huomattava, että Fenixin viimeaikainen vapaa kassavirta on investoinneista johtuen ollut negatiivinen. Tästä huolimatta yrityksen velkaantuminen on varsin kohtuullisella tasolla.

Jos nyt jonkinlaista tulevaisuuden kassavirtojen arviota yrittäisin Fenixistä tehdä, niin EPS on noussut nykyisellä investointitahdilla seuraavasti viiden vuoden aikana:

Eli kasvua on tullut neljässä vuodessa noin 50%. Vuositasolla tämä on hieman päälle 14%. Yksittäiset vuosikasvut ovat 4,5%, -3,6%, 24,4% ja 18,4%. Näiden keskiarvo on noin 11%.

Eli kasvua on tullut neljässä vuodessa noin 50%. Vuositasolla tämä on hieman päälle 14%. Yksittäiset vuosikasvut ovat 4,5%, -3,6%, 24,4% ja 18,4%. Näiden keskiarvo on noin 11%.

Oletaan nyt vaikka selkeyden vuoksi, että EPS:stä sijoittaja saisi kassavirtana 45%. Eli Gordonin kaavalla osakkeen arvoksi saadaan noin 45 euroa 12 prosentin tuottovaatimuksella ja 10% kasvuvauhdilla. (1,99*0,45)/0,12-0,1 = 44,8 €. Osakkeen kurssi on tällä hetkellä 335 SEK eli noin 36 euroa. Markkinat eivät selvästikään usko Fenixin pystyvän pitämään yllä aiempaa kasvutahtiaan.

Tämän yksinkertaistetun laskelman perusteella yhtiö saattaisi olla tällä hetkellä aavistuksen aliarvostettu, mikäli kasvu tulee jatkumaan aiempien vuosien kaltaisena.

Tarkastellaanpa sitten yhtiötä hieman tarkemmin (tämä vaatiikin sitten jo jonkin verran toisen kotimaisen osaamista. Kielitaitoni on hieman ruosteessa, mutta uskon sillä silti pärjääväni). Aloitetaan omistajarakenteesta.

Fenix Outdoor International AG, de största ägarna 2014-12-31

| Ägare | Antal A-aktier | Antal B-aktier | Innehav % | Röster % |

| MARTIN NORDIN | 18 300 000 | 272 568 | 15,9% | 53,3% |

| LISELORE AB | 1 900 000 | 1 703 767 | 14,3% | 10,3% |

| HAK HOLDING LIMITED | 1 900 000 | 1 703 737 | 14,3% | 10,3% |

| PINKERTON HOLDING AB | 1 900 000 | 1 623 767 | 13,7% | 10,1% |

Näiden jälkeen seuraavina on eri pankkien rahastoyhtiöitä prosentin-parin omistuksella. Omistajarakenne, jossa yhdellä henkilöllä on täysi äänivalta ei ole mielestäni täysin ihanteellinen. Nähdäkseni Fenixin muutto Sveitsiin oli yksi esimerkki siitä, mihin tällainen omistus voi johtaa. Muutoin en kuitenkaan ole kokenut vähemmistöosakkaiden kohtelua erityisen huonoksi, joten en nyt tämän pohjalta ole valmis sulkemaan poiskaan lisäsijoituksia Fenixiin.

Katsotaanpa sitten Q2-osavuosikatsauksen tasetta:

|

| oikealla v. 2013 ja vasemmalla v. 2014 |

Korollista velkaa Fenixillä on 65,5 miljoonaa euroa. Omaa pääomaa on 125,3 miljoonaa ja kassasta löytyy rahaa 31,8 miljoonaa. Nettovelkaantumisaste on siis varsin maltilliset 26,9%.

Sitten vielä vapaa kassavirta. Tämä saadaan selville vähentämällä nettotuloksesta investoinnit ja lisäämällä siihen poistot ja vähentämällä tästä vielä nettokäyttöpääoman muutoksen. Fenixin investoinnit ovat viime vuosina vaihdelleet runsaasti:

Inventaario on kasvanut eli siihen on sitoutunut lisää pääomaa. Tämän lisäksi tarvitaan kuitenkin muitakin tietoja. Onneksi Fenixin oma kassavirtalaskelma auttaa tässä:

Vapaaksi kassavirraksi saamme 26,4 -10,7 + 5,8 - 9,2 = 12,3 miljoonaa euroa eli noin 46,6% nettotuloksesta. On toki huomattava, että Fenixin viimeaikainen vapaa kassavirta on investoinneista johtuen ollut negatiivinen. Tästä huolimatta yrityksen velkaantuminen on varsin kohtuullisella tasolla.

Jos nyt jonkinlaista tulevaisuuden kassavirtojen arviota yrittäisin Fenixistä tehdä, niin EPS on noussut nykyisellä investointitahdilla seuraavasti viiden vuoden aikana:

Oletaan nyt vaikka selkeyden vuoksi, että EPS:stä sijoittaja saisi kassavirtana 45%. Eli Gordonin kaavalla osakkeen arvoksi saadaan noin 45 euroa 12 prosentin tuottovaatimuksella ja 10% kasvuvauhdilla. (1,99*0,45)/0,12-0,1 = 44,8 €. Osakkeen kurssi on tällä hetkellä 335 SEK eli noin 36 euroa. Markkinat eivät selvästikään usko Fenixin pystyvän pitämään yllä aiempaa kasvutahtiaan.

Tämän yksinkertaistetun laskelman perusteella yhtiö saattaisi olla tällä hetkellä aavistuksen aliarvostettu, mikäli kasvu tulee jatkumaan aiempien vuosien kaltaisena.

Hyvää analyysiä. Vaikuttaisi olevan laadukas firma. Ootko katsonut tarkemmin miten hyvin Fenixin investoinnit on tuottanut (lähi)historiassa? Millä tasolla ROIC on liikkunut? Haluaisin itsekin tutustua tähän firmaan jos vaan löytäisin siihen aikaa jossain vaiheessa. Kannattais ehkä myös seurata miten varaston tilanne kehittyy jatkossa, on näköjään kasvanut jonkun verran viime aikoina...?

VastaaPoistaKiitoksia kommenteista. Jostain syystä Fenix on yllättävän pienellä seurannalla, vaikka mielestäni firman tuotteet ovat laadukkaita ja vaelluskamoista harvemmin säästetään ostamalla halpavalmistajan tuote. Ja onhan Fjälrävenin muutoinkin aika tunnettu ja arvostettu merkki.

PoistaEnpä ole Fenixin investointeihin sen tarkemmin numeerisesti perehtynyt. Partioaitta ei varmaan tällä hetkellä lukujen perusteella ehkä loista, mutta uskoisin sillekin parempien aikojen vielä koittavan.

Varaston kasvu liittynee siihen, että Fenix on nykyisin aiempaa enemmän vähittäiskauppaan orientoitunut ja tässä on ollut pientä probleemaa, joka varmaan heijastuu myös firman arvostukseen. Uskoisin, että yhtiö pystyy tähän kuitenkin jatkossa reagoimaan.